디즈니와 넷플릭스의 경쟁에서 누가 승자일까?

이 물음 안에 ‘스트리밍의 미래’가 엿보인다. 예전 기고에서 이분법적 답변으로 ‘디즈니가 승리’ 할 것으로 예측 한 바 있다. 디즈니가 보유한 사업 포트폴리오 안에서 ‘디즈니플러스’가 창출할 시너지와 마블(Marvel) 등 콘텐츠 프랜차이즈의 위력을 분석한 결과이다.

OTT들의 성장 속도가 조금씩 느려지고 있다. 이용자들도 여러 스트리밍 서비스를 유료, 무료로 이용하면서 자신에게 맞는 OTT를 합리적으로 소비하기 시작했다. 경쟁의 판도가 조금씩 바뀌고 있다.

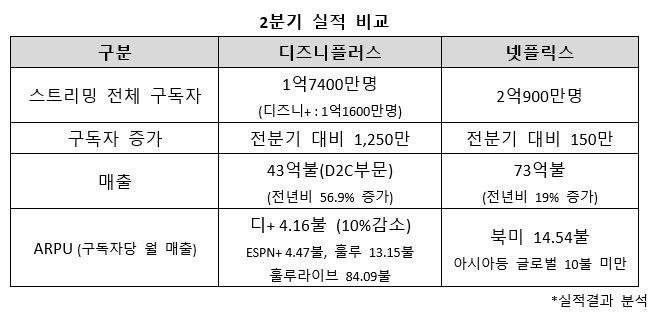

주춤한 넷플릭스, 그와 다른 디즈니의 2분기실적

디즈니플러스의 2분기 실적이 발표되었다. 넷플릭스 실적과 숫자만 비교해보자.

![[디지털북] 유튜브 2026: AI가 미디어 권력을 재편하다](https://cdn.media.bluedot.so/bluedot.jeremyletter/2026/03/258axc_202603021208.08.jpeg)