[2026 2Q 실적] 선방한 실적, 추락한 주가: 넷플릭스의 성장판은 닫히고 있는가?

by

2026년 7월 21일

![[2026 2Q 실적] 선방한 실적, 추락한 주가: 넷플릭스의 성장판은 닫히고 있는가?](https://cdn.media.bluedot.so/bluedot.jeremyletter/2026/07/voozzq_202607180513.original.jpg)

넷플릭스는 3분기 실적 발표 결과, 놀라운 성과을 기록하였습니다. 순증 가입자는 876만, 매출 85억 달러, 영업 이익 17억 달러를 기록했습니다.

잠시 지난 분기 실적을 살펴보면, 580만 가입자 증가에도 불구하고 매출이 81억 9천만 달러로 2.7% 증가하는데 그쳐 당시 주가 하락을 경험했습니다.

이번 분기 실적은 월스트리트의 기대치를 상회 하였고 특히 876만 가입자 상승에 환호하고 있습니다.

글로벌 총 가입자는 2억 4,715명이 도달했는데 비밀번호 공유 가입자의 유료 상품 가입 유도가 매우 성공적이라는 평가입니다.

아울러 광고 상품이 출시된 12개 국가의 신규 가입자의 30%는 광고 상품을 구매했습니다. 그리고 총 광고 상품 가입자는 전 분기 대비 70% 증가했다고 언급하였습니다. (구체적 숫자는 밝히지 않았습니다)

총 가입자 수가 증가하고 유료 구독료 이외에 광고 사업 까지 포함되어 전년 대비 10.7% 수익 개선이 이루어졌습니다. 다만, 가입자 당 평균 수익은 광고 상품 가입자 증가등으로 전년 대비 1% 감소한 수치입니다.

가입자수 의 증가는 지난 5월 미국, 캐나다에 도입된 ‘비밀번호 공유 단속’ 덕분입니다. 이번 분기 미국, 캐나다의 넷플릭스 총 가입자 수는 7,732만명으로 175만 증가하였습니다. 이 수치는 293만명의 순증 가입자 달성을 기록한. 2020년 2분기 이후 가장 좋은 실적입니다.

영업 이익률, 잉여현금흐름 등 수익성 지표도 기대치를 충족했습니다. 이번 분기 영업 이익률은 22.4%로 예상치인 22.2%를 넘어섰고 잉여 현금 흐름은 18억 9천만 달러를 기록했습니다.

넷플릭스는 작가, 배우 파업이 종결된 이후 이들에게 지급될 추가적 비용을 고려하더라도 2024년 콘텐츠 투자로 170억 달러 (2023년 130억 달러) 사용을 공언 했습니다.

다만, 가입자 증가 수준과 비교할때 ARM (가입자 당 평균 매출) 은 전년 동기 대비 1% 감소했습니다. 전분기와 비슷한 수준입니다. 저렴한 패키지 이용자의 비율이 높아졌기 때문입니다.

결국 광고 가입자 증가를 활용한 광고 사업 매출 및 가격 인상 등을 통해 가입자 당 매출을 올리는 숙제는 풀어야할 과제입니다.

넷플릭스는 다음 4분기 주요 지표가 3분기 수준을 지킬 것으로 예측하였습니다. ‘넷플릭스의 황금기’가 다시 도래한 것일까요?

‘넷플릭스의 황금기’를 예측할 징후들이 보입니다.

#1 라이브러리 콘텐츠의 마법

이번 실적 발표문을 보면, 3분기 흥행을 보증한 콘텐츠 이슈들을 열거하는 가운데 NBCU의 슈츠(Suits) 라는 시리즈가 언급됩니다. 6월말부터 12주 동안 ‘슈츠’는 10억 시간의 시청률을 확보했다는 발표입니다.

닐슨의 데이터를 보더라도 13주 연속 미국의 스트리밍 시청률 1위에 넷플릭스의 ‘슈츠’가 올라있습니다.

미국의 스튜디오들이 자사의 OTT 독점을 풀고 다시 넷플릭스에 구작 시리즈들을 판매하기 시작했고 2억명이 넘는 플랫폼에서 라이브러리 콘텐츠들이 빛을 발하고 있습니다.

NBCU 이외에도 HBO의 ‘Insecure’ 가 이동했고, ‘Six feet under’ ‘True Blood’ 등 추가적 시리즈들이 공개될 예정입니다.

피콕, MAX 등 경쟁OTT에서 잠자고 있는 콘텐츠들이 넷플릭스로 이동하여 시청률 대박이 나는 이 현상은 ‘구작 시리즈를 시청할 구독자를 매칭하는 추천 시스템’ 을 보유한 플랫폼 파워 때문입니다. 2억명이 넘는 숫자의 마법 때문에 ‘시청률의 승수’를 쌓을 수 있는 것이죠.

수익이 필요한 스튜디오들이 넷플릭스에게 창고를 개방하는 사례가 늘면 넷플릭스의 힘은 더욱 강해질 수 밖에 없습니다.

#2 비밀번호 공유 차단의 마법

넷플릭스는 비밀번호 단속에 대한 구체적 정보는 밝히지 않았습니다. 앞으로 이 효과는 더 지속될 수 있을까요?

미국의 Publishers Clearing House가 주식 분석회사 MoffettNathanson과 함께 미국 넷플릭스 비빌번호 공유자 19,000명을 대상으로 조사한 결과에 의하면 비밀번호 공유자 중 23%가 넷플릭스로 부터 정책 위반 사실을 통보 받고 이중에 28%는 유료 상품 가입자로 전환되었습니다.

여전히 전체 비밀번호 공유 이용자들의 70%는 유료 전환 마케팅에 활용될 수 있습니다. 향후 몇 분기 동안 유료 전환의 기회가 크게 열려 있습니다.

이전 연구 결과에 따르면 스트리밍 비밀번호를 공유하는 시청자들은 친구가 27.4%, 부모 26.72%, 함께 거주하지 않는 연인 18.23% 입니다. 부모와 자녀 사이의 공유자는 상대적으로 유료 전환 시 고객 불만이 높지만, 친구와 연인 사이의 공유자들은 정책을 따를 수 밖에 없습니다.

#3 가격 시스템의 마법

넷플릭스은 대략 900만 이상의 가입자 증가를 기록한 시점에 미국, 영국, 프랑스 등 몇몇 국가의 가격 인상을 발표합니다. 미국의 경우 표준 요금제, 프리미엄 요금제 가격을 인상합니다.

경제성을 중시하는 가입자들은 광고 상품으로 유도하고 TV 스크린에서 4K 화질과 가족 공유자가 많은 고객들은 프리미엄 상품으로 유도합니다.

아래 표를 보면 지난 10년 동안 2배 정도의 가격 상승이 있었습니다.

1년 만에 가격을 인상하는 넷플릭스는 비밀번호 공유 단속과 광고 상품 출시 등 가격 체계의 완충 지대를 만들었습니다.

지난 7월 미국의 신규 가입자에게 기본 요금제 상품 (9.99불) 판매를 중지한 바 있습니다. 그리고 이번 가격 인상에서 광고 상품은 제외되었습니다.

그런데 흥미롭게도 글로벌 시장 전체로 보면 넷플릭스는 2023년 1분기 기준 인도, 아프리카 지역을 포함한 116개국등 여러 신흥 시장에서 가격을 인하했습니다.

미국 시장 처럼 경쟁이 격화되고 시청자의 고착도가 높은 지역과 경제력이 낮고 침투 여력이 높은 지역을 분리하여 가격을 결정하는 ‘영리한 전략’을 쓰고 있는 것입니다.

특히 미국 시장은 작가, 배우 파업에 따른 비용 상승이 불가피하고 2024년 글로벌 콘텐츠 투자 로 콘텐츠 품질을 유지하겠다는 발표를 동시에 함으로써 가격 인상의 명분을 챙겼습니다.

3분기에 이어 4분기 까지 900만 이상의 가입자 순증을 만들어 낸다면 넷플릭스의 독주는 지속될 수 있습니다. 위에서 언급했지만 가입자당 평균 매출을 상승 시켜야 하는 과제는 여전히 남아있습니다.

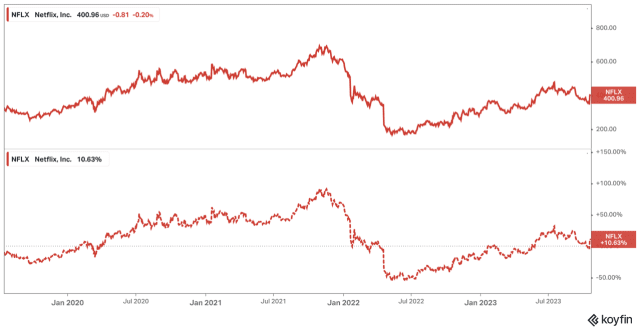

2020년 이후 주가 추이를 보죠. 2020년 시점 이후 다시 상승 반전이 시작된 상황입니다. 냉정하게 보자면 아직 풀어야 과제가 많습니다.

광고 상품 가입자가 증가할수록 광고 사업 매출의 상승 여력이 높아지고, 제자리 걸음 중인 게임 서비스의 활성화 방안 , ‘넷플릭스 하우스’ 등 오프라인 사업 모델 성공 여부 , 그리고 스포츠 라이브중계 등 아직 진출하지 않은 콘텐츠 영역 활용 등 검증 해야할 전략들이 남겨져 있습니다.

의문 부호가 남겨져 있지만 다시 상승 국면에 들어선 것은 분명해 보입니다. 넷플릭스의 플랫폼 전략과 실행에서 배울 점이 많습니다.

jeremy797@gmail.com

제레미 레터를 구독하고 국내 및 글로벌 OTT들의 생생한 현장의 흐름과 전망 그리고 미래를 예측해 보세요. 현업종사자, 미디어 업계 지망생, 주식투자자 모두 환영!

![[2분기 실적 분석] 스트리밍에서 희망 찾은 디즈니 vs CJ ENM의 로컬 딜레마](https://cdn.media.bluedot.so/bluedot.jeremyletter/2026/05/5idlby_202605111020.jpeg)

![[디지털북] 유튜브 2026: AI가 미디어 권력을 재편하다](https://cdn.media.bluedot.so/bluedot.jeremyletter/2026/03/258axc_202603021208.08.jpeg)