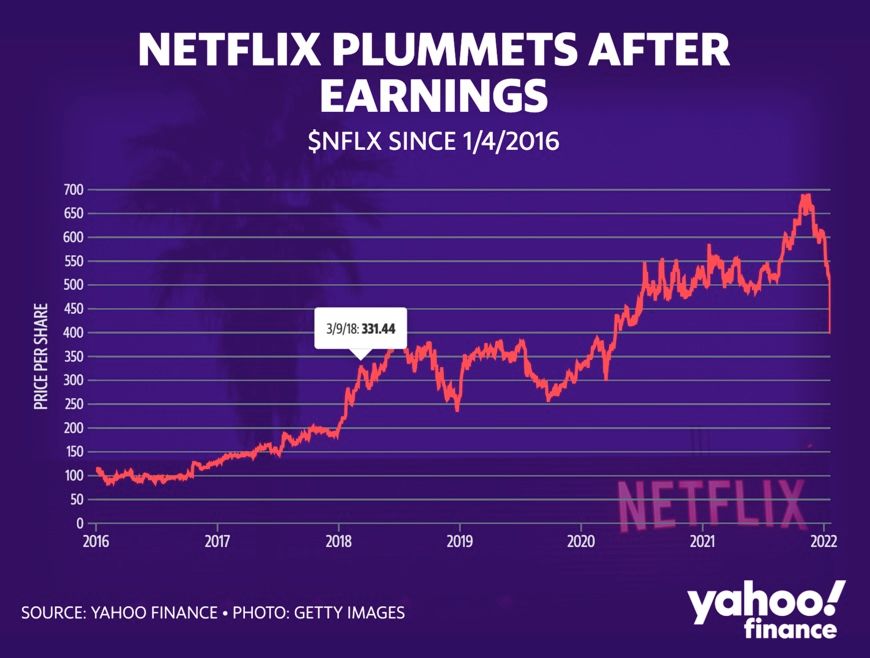

지난주 금요일 주식 시장에서 넷플릭스의 주가는 2015년 이후 최고 수치(-21.79%)로 하락했다.

4분기 사업 지표는 좋았다. 주당 순이익인 EPS는 1.33달러로 시장 전망치보다 높았고 매출도 77억 9천만 달러로 시장 전망치에 부합했다. 순이익도 133억달러로 전년 동기 12% 증가했다.

![[디지털북] 유튜브 2026: AI가 미디어 권력을 재편하다](https://cdn.media.bluedot.so/bluedot.jeremyletter/2026/03/258axc_202603021208.08.jpeg)