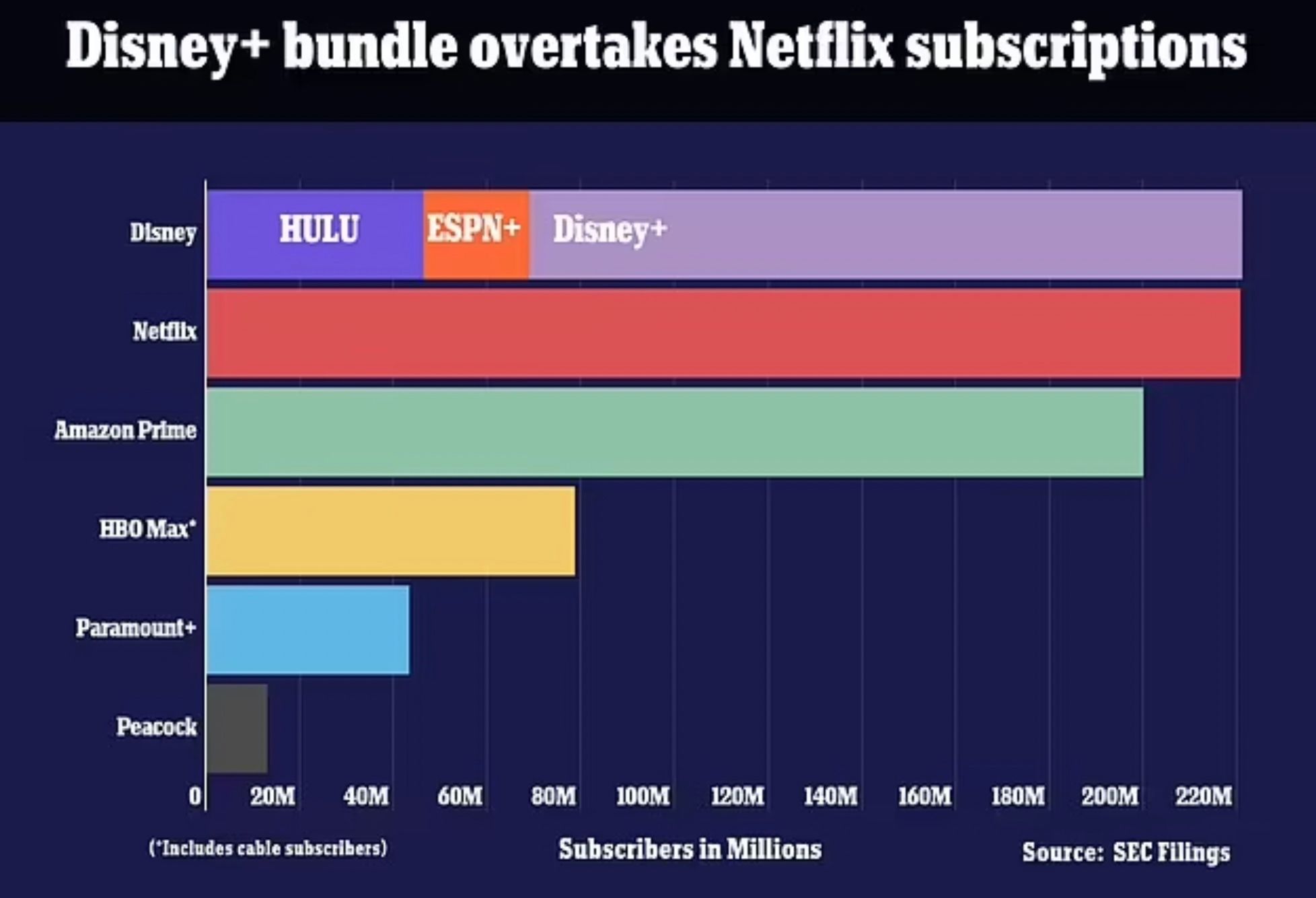

디즈니의 전체 스트리밍 가입자가 넷플릭스를 추월했습니다. 디즈니플러스 1,440만 순증한 1억5,200만, 훌루 60만 증가한 4,620만명, ESPN+ 50만 증가하여 2,300만으로 전체 2억 2,100만을 기록했습니다. 넷플릭스가 발표한 지난 분기 말 2억 2,070만을 앞질렀죠.

💁💁 디즈니 2022년 3분기 실적 보고서를 보시려면

![[디지털북] 유튜브 2026: AI가 미디어 권력을 재편하다](https://cdn.media.bluedot.so/bluedot.jeremyletter/2026/03/258axc_202603021208.08.jpeg)