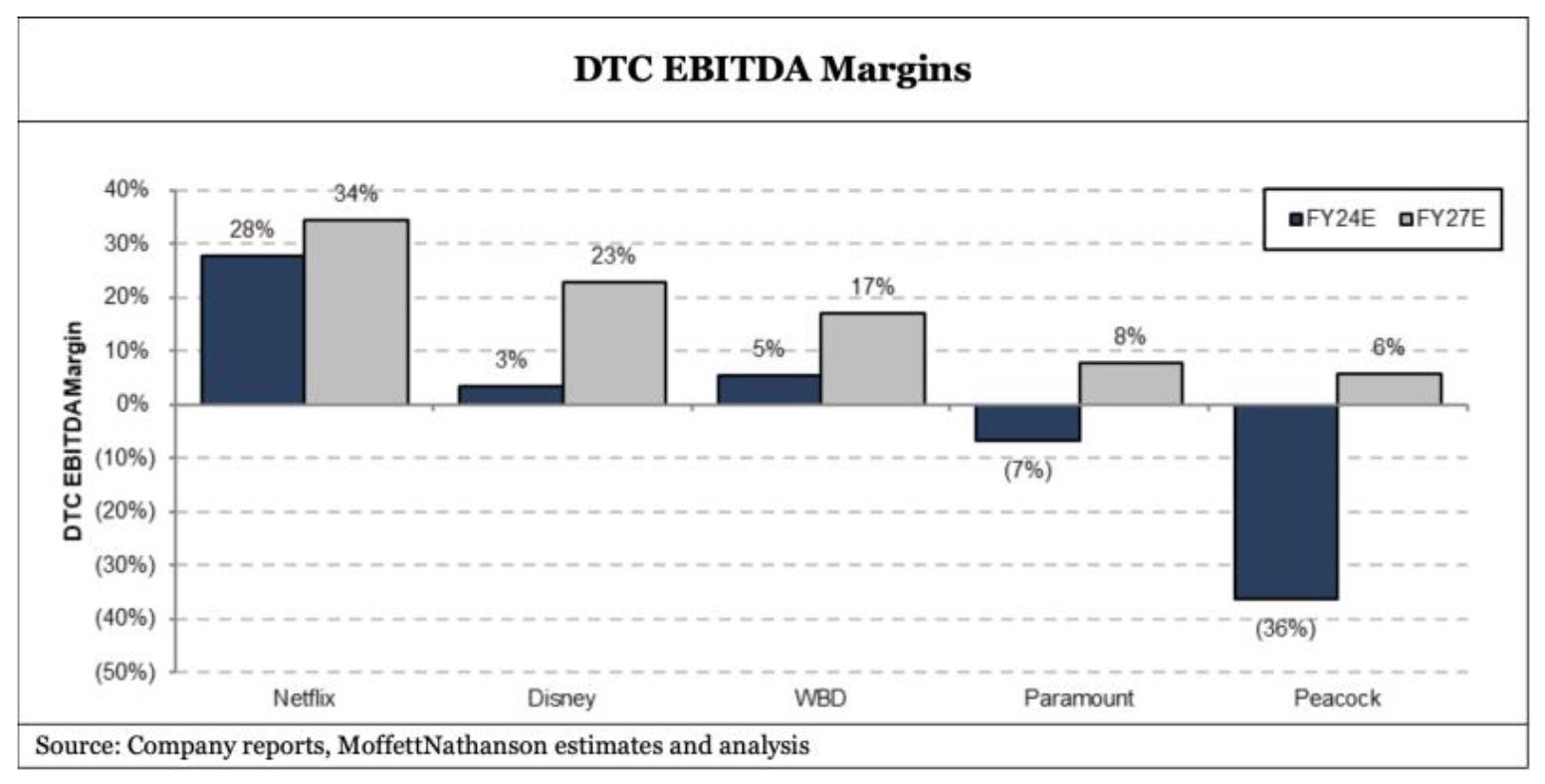

디즈니, WBD, 파라마운트 등 대부분의 전통 미디어 기업들은 넷플릭스의 경쟁에 대응하기 어려운 상황입니다. 넷플릭스의 마진이 2027년까지 34%에 이를 것으로 예상하는 것은 무리한 전망이 아닙니다.

넷플릭스를 견제하기 위해서는 규모의 경쟁이 필요하지만, 대규모 콘텐츠 투자를 늘리거나 인수 합병을 시도하는 모습은 보이지 않고 있습니다. 앞으로도 이러한 시도가 이루어질 가능성은 낮아 보입니다.

아직 가입하지 않았나요? 가입하기

![넷플릭스 [BTS 라이브스트리밍]이 보여준 가능성과 숙제](https://cdn.media.bluedot.so/bluedot.jeremyletter/2026/03/4r1xpl_202603251434.jpg)

![[디지털북] 유튜브 2026: AI가 미디어 권력을 재편하다](https://cdn.media.bluedot.so/bluedot.jeremyletter/2026/03/258axc_202603021208.08.jpeg)