WBD를 포기한 넷플릭스, 베팅한 파라마운트: 승자의 저주인가, 제국의 탄생인가

by

2026년 3월 3일

현재 전세계에서 가장 큰 스트리밍 시장은 미국입니다. 미국 시장은 더 이상 성장할 여지가 없을 만큼 포화 상태로 보입니다. 하지만 OTT들이 광고 상품과 비밀번호 단속 등을 통해 미국 시장도 가입자가 늘고 있을 만큼 전세계적으로 스트리밍은 미디어 산업을 바꾸고 있습니다.

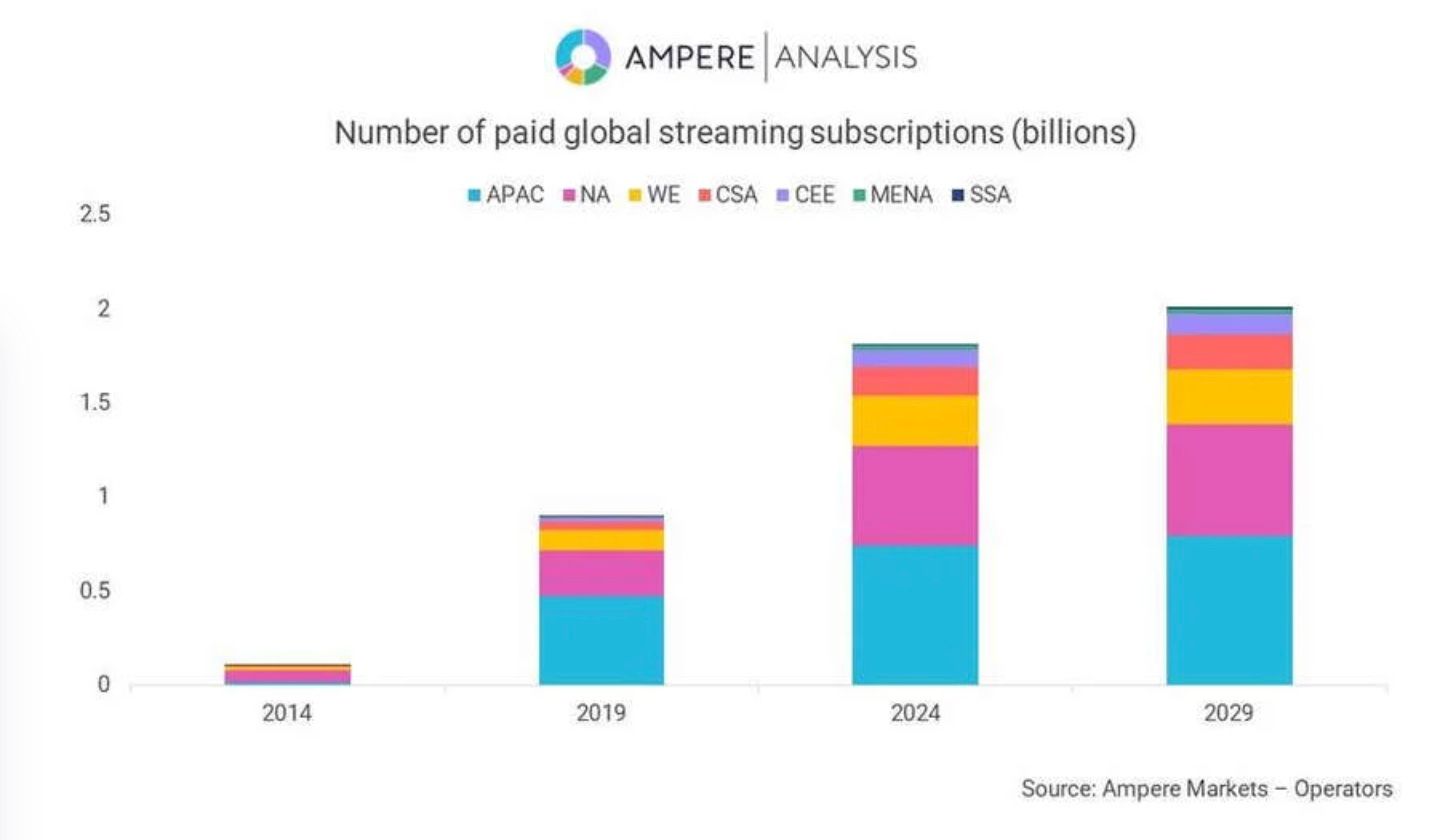

Ampere Analysis 의 분석에 따르면 전세계 유료 스트리밍 구독는 2024년 말까지 18억명 이며 2029년 20억을 넘을 것으로 예상했습니다. (이 수치는 인당 개념이 아니라 중복을 포함한 갯수의 개념입니다.)

2019년 부터 2024년 까지 팬데믹 영향을 포함하여 전세계 구독자들이 2배나 증가했습니다. 이와 비교하면 앞으로 5년 동안 구독자 증가율은 현저히 둔화될 것으로 보입니다.

대륙별로 가입자 증가 추이를 보면 한국이 포함된 아시아 태평양 지역이 향후 5년 간 가입자 증가에서 가장 중요한 지역이 될것으로 분석하고 있습니다.

아시아 태평양 지역의 구독자들은 2024년 부터 2029년 까지 7% 증가하고 20209년 시점, 글로벌 구독자 중 41%의 비중을 차지합니다. 반면 미국 지역 구독자도 13% 증가하고 점유율은 30%가 됩니다. (여전히 증가하는 미국 시장!)

Ampere Analysis 는 유료 스트리밍 (광고 상품을 포함) 이 곧 기존의 케이블TV, IPTV 등 유료TV를 앞지르고 2029년까지 글로벌 OTT 시장의 총 수익은 1,900억달러로 예측하는데, 광고 매출은 220억 달러를 예상합니다.

이 시점에 수익 기준으로 보면 넷플릭스의 시장 점유율이 29%에 이를 것으로 분석하고 있습니다.

아래표에서 보는 바와 같이 2024년 기준으로 SVOD, FAST, CTV 등 선두 그룹 6개의 광고 수익을 모두 합치면 10억 달러를 돌파할 것으로 예측하고 있습니다. SVOD는 훌루가 맨 앞에 있고 로쿠가 FAST와 CTV 분야의 선두 입니다.

1월에 모든 시청자를 광고 상품으로 전환 시킨 아마존 프라임 비디오는 단숨에 OTT 광고 수익을 230% 증가시킨 것으로 나타나고 있습니다.

스트리밍은 방송 및 케이블 TV 채널에서 발견되는 끊임없는 광고 폭격으로부터 피난처가 되었지만 2024년에 상황이 바뀌었습니다. 고객들도 광고에 긍정적으로 반응하고 있습니다.

필자는 최근 5년이 넘도록 한번도 해지 않고 사용하던 넷플릭스의 이용권을 광고 상품으로 교체했습니다. 네이버 멤버쉽에 포함된 상품으로! 아직은 광고의 게시 숫자가 TV채널보다 작고 화질도 동일하여 50% 할인된 가격과 번들 상품의 혜택에 만족하고 있습니다.

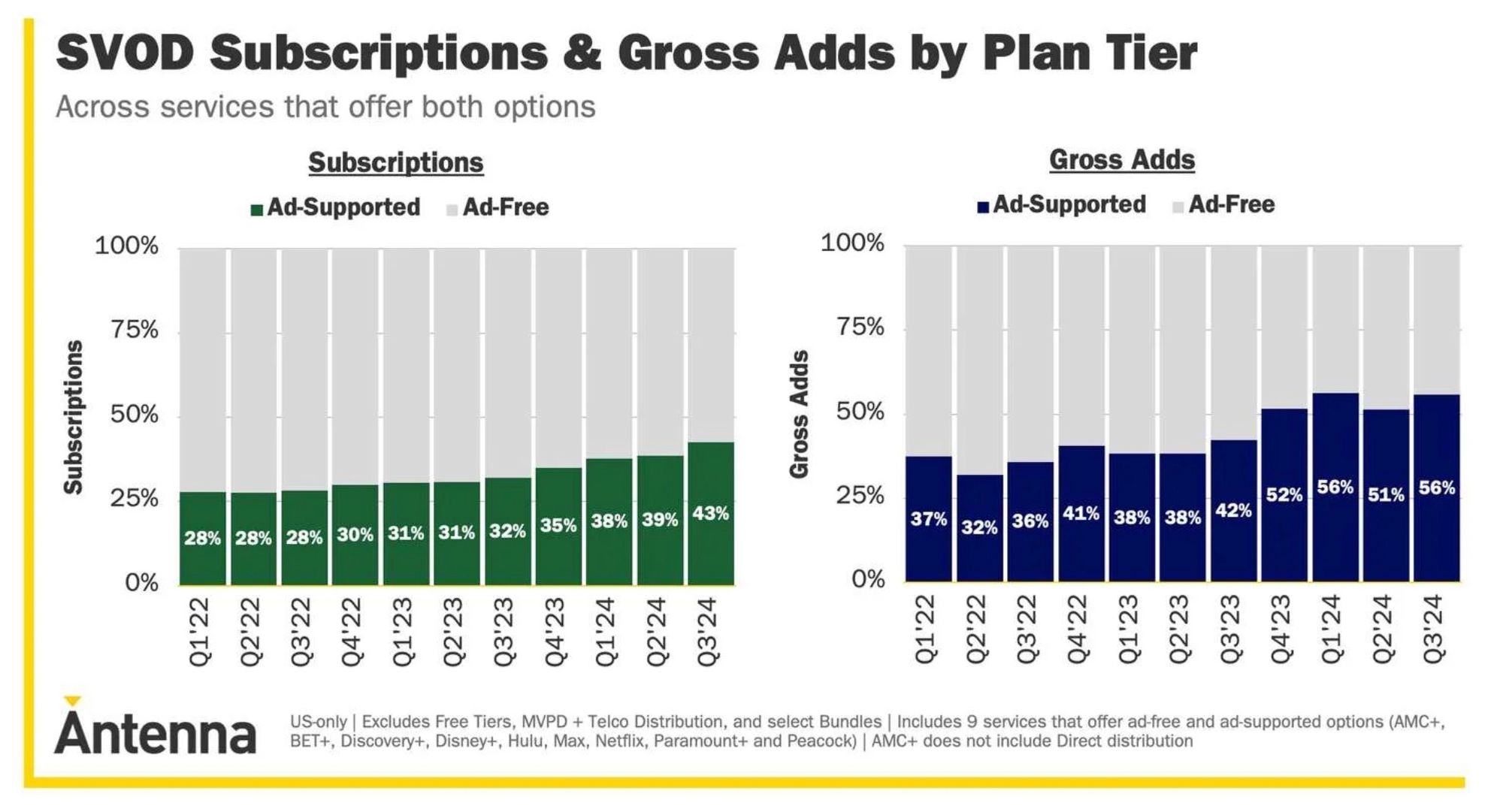

분석회사인 Antenna의 데이터는 최근 몇 년 동안 소비자들이 광고 지원 스트리밍이라는 아이디어에 얼마나 호감을 느꼈는지 확실하게 보여줍니다. 2022년 2분기에는 30% 미만의 고객이 광고 플랜을 사용했습니다. 2년 조금 지난 2024년 3분기로 넘어가면 그 숫자가 43%로 뛰어올랐습니다.

광고 상품의 가입자 변화도 역동적입니다. 3분기에 전체 신규 OTT 구독의 56%가 광고 가입자 였고 2023년 4분기 부터 매 분기 50%를 넘어섰습니다.

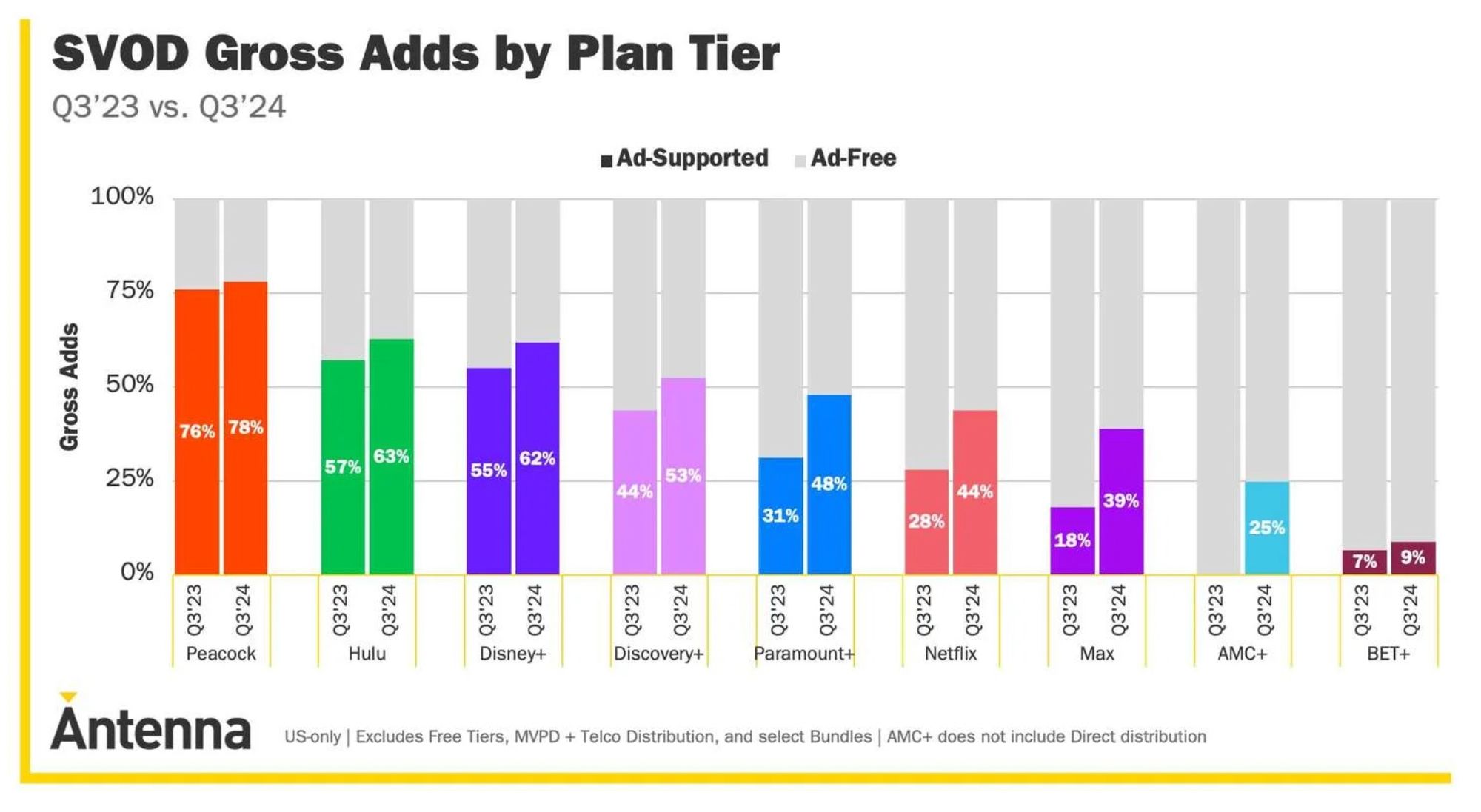

OTT 중에서 누가 광고 가입자를 가장 많이 모으고 있을까요? 아래표에서 보는 바와 같이 컴캐스트의 피콕은 신규 고객의 78%로 가장 높고 훌루 63%, 디즈니 62%를 나타냈습니다.

넷플릭스는 44%로 중위권 순위를 보였습니다. 다만 넷플릭스와 2023년 3분기에 28% 였지만 1년 뒤 44% 높은 성장율을 보이고 있죠. 추세를 타고 있다고 볼 수 있습니다.

(넷플릭스에 맞서는 경쟁자들이 광고 상품을 효과적으로 활용하는 것을 알 수 있습니다. 이런 측면에서 보자면 국내 토종 OTT들의 광고 상품 영향력은 언제 발휘되는 것인가요?)

글로벌 스트리밍 시장은 광고 상품, 비밀번호 단속, 번들링 등 3가지 전략을 통해 꾸준히 성장 중입니다.

시장의 성장 여력이 가장 높게 평가되고 있는 아시아 태평양 지역을 타겟팅 하는 것이 모든 글로벌 OTT들의 야먕입니다. 인도 등 미개척 지역의 대표적 국가가 첫번째 타겟이고 아시아 공략에 K-콘텐츠는 매우 중요한 무기입니다.

한국은 콘텐츠 제작에 필요한 전전기지로 글로벌 스트리머들의 탐구가 이어질 것입니다. 다만 플랫폼 측면에서 보자면 국내 OTT들이 입지는 더욱 좁아질 수 밖에 없습니다. 내수에 묶여 있는 토종 OTT들의 대응이 안타까울 따름입니다. 2025년에는 돌파구가 있을까요?

jeremy797@gmail.com

제레미 레터를 구독하고 국내 및 글로벌 OTT들의 생생한 현장의 흐름과 전망 그리고 미래를 예측해 보세요. 현업종사자, 미디어 업계 지망생, 주식투자자 모두 환영!

![[디지털북] 유튜브 2026: AI가 미디어 권력을 재편하다](https://cdn.media.bluedot.so/bluedot.jeremyletter/2026/03/258axc_202603021208.08.jpeg)